Карантин чеков: почему налоговый орган может отказать в приеме фискального документа

Все сформированные на кассе чеки передаются в ФНС через оператора фискальных данных (ОФД) с целью расчета налога и контроля доходов ИП или компании. Время от времени предприниматель сталкивается с проблемой: чек не принят ФНС и отправлен в карантин. Что это значит, чем грозит, как исправить? Разберемся в этой статье.

Как налоговая проверяет чеки: форматно-логический контроль

Каждый кассовый чек генерируется согласно строгим требованиям нормативных актов: статьи 4.7 Федерального закона 54-ФЗ и Приказа ФНС от 14.09.2020 № ЕД-7-20/662@. Указанные акты определяют, как должен выглядеть чек и какие именно реквизиты должны быть в него включены.

При получении чека от ОФД налоговый орган проводит его форматно-логический контроль (ФЛК), в рамках которого проверяется соответствие чека установленным требованиям:

- на соответствие разрешенному перечню реквизитов;

- на наличие обязательных и условно обязательных реквизитов;

- на соответствие типов реквизитов;

- на соответствие допустимых значений реквизитов.

Процесс форматно-логического контроля описан в протоколах информационного обмена между ОФД и ФНС, которые различаются в зависимости от применяемого ФФД и опубликованы на сайте ФНС.

В случае ошибки ФЛК налоговая отправляет чек в отдельное хранилище – карантин. В зависимости от типа ошибки и возможности вернуть чек из карантина различают жесткий, мягкий и обратный карантин.

Жесткий карантин чеков: что это значит?

Если в чеке обнаружены критические ошибки, ФНС не принимает чек, и он попадает в жесткий карантин. Каждой ошибке присвоен код. Полный список ошибок и кодов можно найти в вышеупомятнутом протоколе информационного обмена между ОФД и ФНС. Мы рассмотрим наиболее распространенные из них.

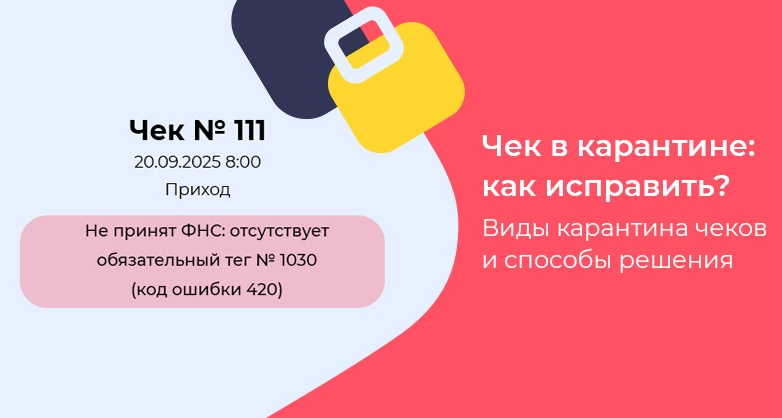

- Отсутствие обязательного тега

Код ошибки: 420. Сюда относятся случаи отсутствия в чеке обязательных реквизитов: 2108 (мера количества предмета расчета), 1030 (наименование предмета расчета), 1023 (количество предметов расчета), 1079 (цена за единицу расчета), 1009 (адрес расчетов), 1187 (место расчетов), обязательные реквизиты НДС (1102, 1103, 1104, 1105, 1106, 1107), 1223 (данные агента) и др.

- Общая сумма товаров указана не верно

Код ошибки: 507. Итоговая сумма чека отличается от суммы, полученной разными способами оплаты.

- Отсутствует ИНН поставщика

Код ошибки: 510, 511. Отсутствие данных о поставщике в случае наличия признака агента в чеке.

- Незадекларированные теги

Код ошибки: 423. Наличие в чеке лишних реквизитов, не предусмотренных форматом фискальных документов.

- Повторяющиеся теги

Код ошибки: 424. Наличие недопустимой повторяемости тегов.

- Недопустимое значение в теге

Код ошибки: 422. Какой-либо реквизит принял значение, не предусмотренное форматом фискальных документов.

- Документы с отставанием более, чем на полгода

Код ошибки: 502. Нарушение логики чека, слишком большое отставание по времени.

- Документы с опережением более, чем на сутки

Код ошибки: 503. Нарушение логики чека, документ «из будущего».

Чеки в жестком карантине: что делать и как исправить?

ФНС дала подробные методические рекомендации по исправлению ошибок при осуществлении расчетов с использованием ККТ, в том числе для чеков в карантине.

Однако исправить ошибку нужно обязательно.

Для начала необходимо выяснить и устранить причину неправильного оформления чека. Возможно, возникла техническая неисправность на стороне кассового ПО, неправильно заполнены карточки товара в учетной системе либо устарела прошивка кассы.

Далее по каждому отклоненному чеку нужно сформировать чек коррекции, указав правильные реквизиты. Коррекцию придется провести по каждому из непринятых чеков, даже если таковых много. Поэтому важно отслеживать факт приемки фискальных документов налоговым ведомством.

Мягкий карантин: что это значит?

В мягкий карантин чеки попадают в том случае, если в отношении кассы или фискального накопителя не завершены регистрационные действия, например, в ФНС не отправлены сведения о регистрации/перерегистрации кассы. В этом случае налоговая принимает чек, но «с предупреждением».

Обратный карантин

Наряду с жестким и мягким существует также обратный карантин. Сюда попадают фискальные документы с касс, снятых с регистрации налоговым органом в одностороннем порядке.

Как правило, такое случается, когда заполнен фискальный накопитель или истек срок его действия, а данные о новом накопителе не были переданы в ФНС вовремя.

Однако на практике ФНС часто отказывает в возможности вернуть кассу, снятую ею с учета в одностороннем порядке, и требует зарегистрировать новую.

По этой причине мы рекомендуем предпринимателям внимательно следить за сроком действия фискального накопителя и своевременно предоставлять ФНС данные о регистрации нового ФН.

Как отследить чеки, помещенные в карантин?

Узнать, приняты ли чеки ФНС и не отправлены ли они в карантин, можно в личном кабинете ОФД. В нем чеки в карантине будут отмечены соответствующим образом.