Как турагенту правильно сформировать кассовый чек: заполнение реквизитов с примерами и пояснениями

По 54-ФЗ турагентства обязаны использовать кассу. О выборе кассового решения для сферы туризма на примере реального кейса мы писали в блоге. Также предлагаем ознакомиться с материалом о том, как в туризме использовать телефон вместо кассы.

Работа турагентства с онлайн-кассой имеет ряд особенностей, связанных с агентской моделью продаж. В статье разберем основные реквизиты кассового чека турагента и правила их заполнения.

Признак агента

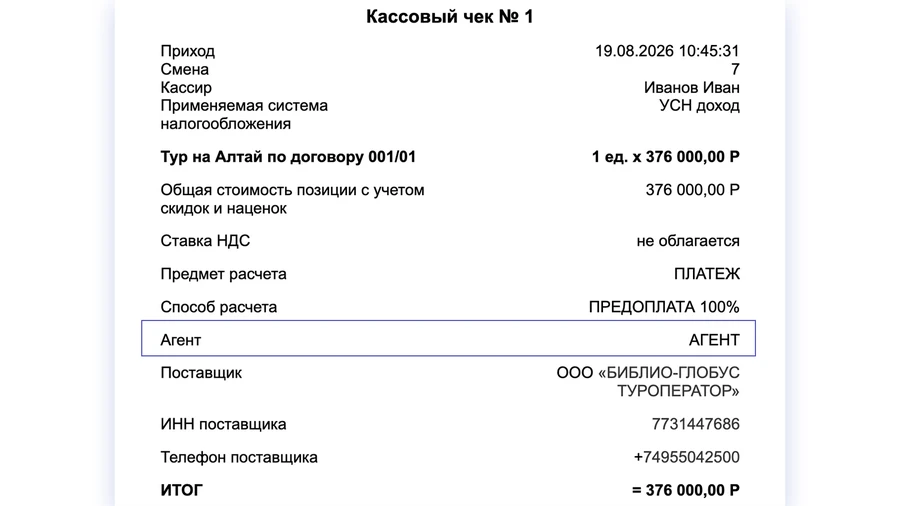

Если турагентство реализует продукт туроператора по агентскому договору, в чеке обязательно указывается признак агента (тег 1057). Это требование применяется всегда, когда агент принимает деньги от клиента в пользу принципала (туроператора).

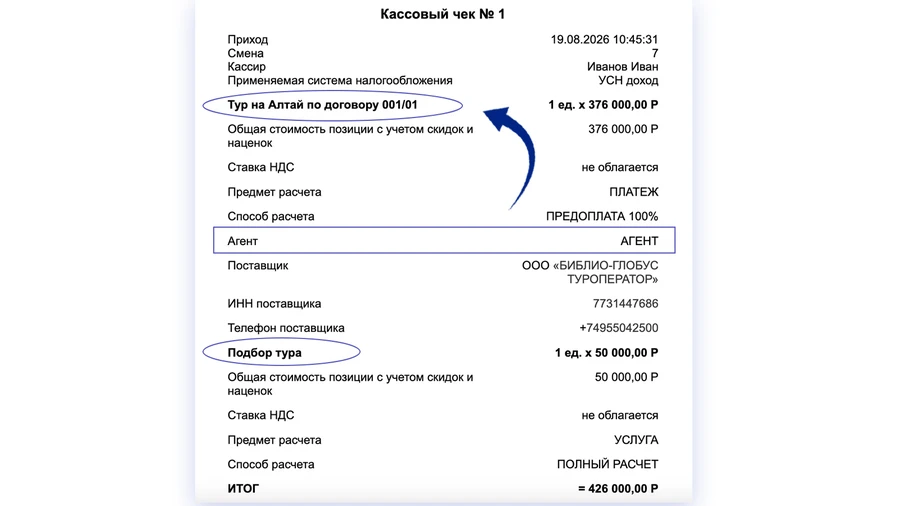

Важно учитывать нюанс: если в одном чеке часть позиций реализуется от имени туроператора, а другая часть от имени самого турагента, то признак агента указывается не по всему чеку, а только по соответствующим позициям (признак агента по предмету расчета – тег 1222).

Что дает признак агента в чеке с точки зрения налогового учета?

При наличии этого признака сумма позиции засчитывается как доход принципала. Доходом агента будет только сумма его вознаграждения и дополнительной выгоды.

Данные поставщика

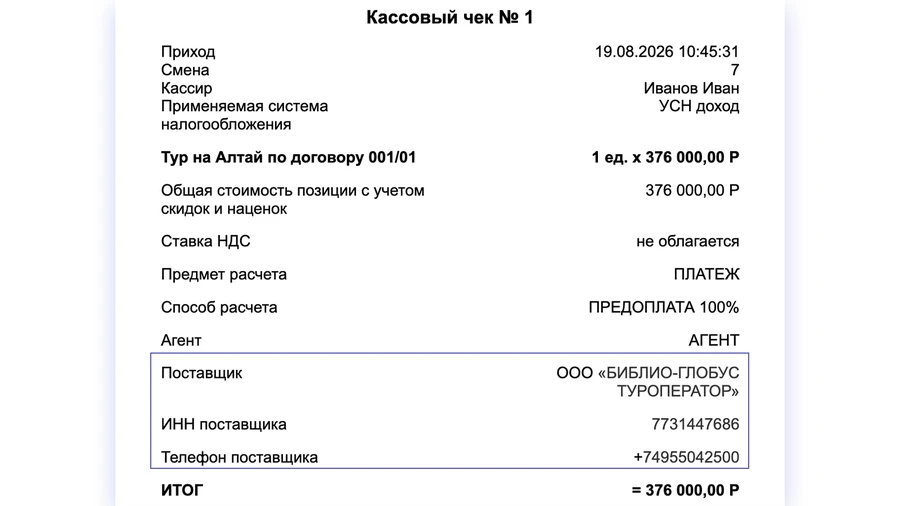

Если в чеке указан признак агента, автоматически возникает обязанность указать сведения о поставщике услуги – туроператоре:

-

данные поставщика (тег 1224),

-

ИНН поставщика (тег 1226).

Они могут относиться как ко всему чеку, так и к конкретному предмету расчета (позиции в чеке).

Важно: если туроператор является иностранной организацией, не имеет представительств и не является налогоплательщиком в России, в графе ИНН поставщика указываются нули.

Если в рамках одной продажи реализуется несколько позиций от разных поставщиков, в отношении каждого предмета расчета указывается признак агента и данные соответствующего поставщика.

НДС

С 2026 года плательщиками НДС стали многие компании, в том числе турагенты. Однако не всегда в чеке указывается ставка НДС, уплачиваемая агентом. Рассмотрим этот вопрос на конкретных примерах.

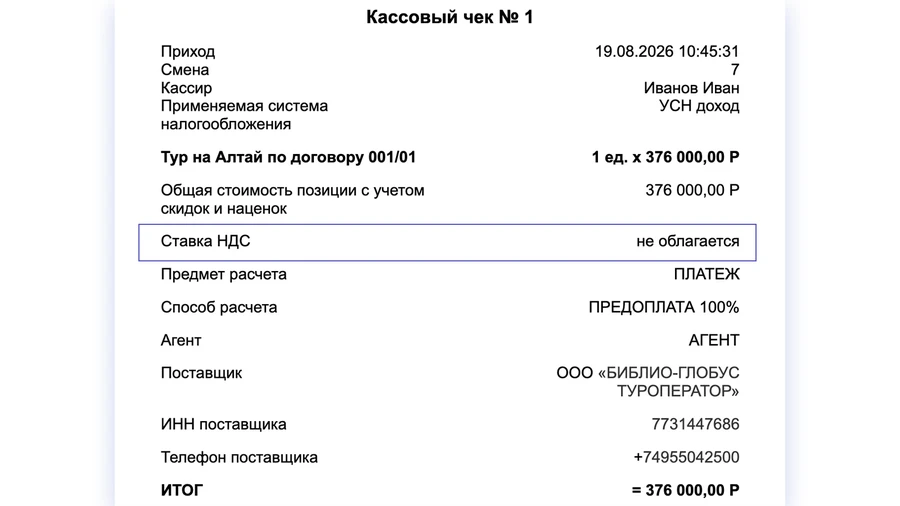

Общее правило: у каждой позиции в чеке указывается тот НДС, который относится конкретно к ней. То есть при реализации тура от лица туроператора именно его ставку необходимо указать в чеке для клиента, даже если она отличается от ставки, уплачиваемой агентом.

Если туроператор (принципал) не уплачивает НДС, то и в чеке будет отражаться строка «НДС не облагается». Это правило работает, даже если сам агент является плательщиком НДС.

Что важно учитывать?

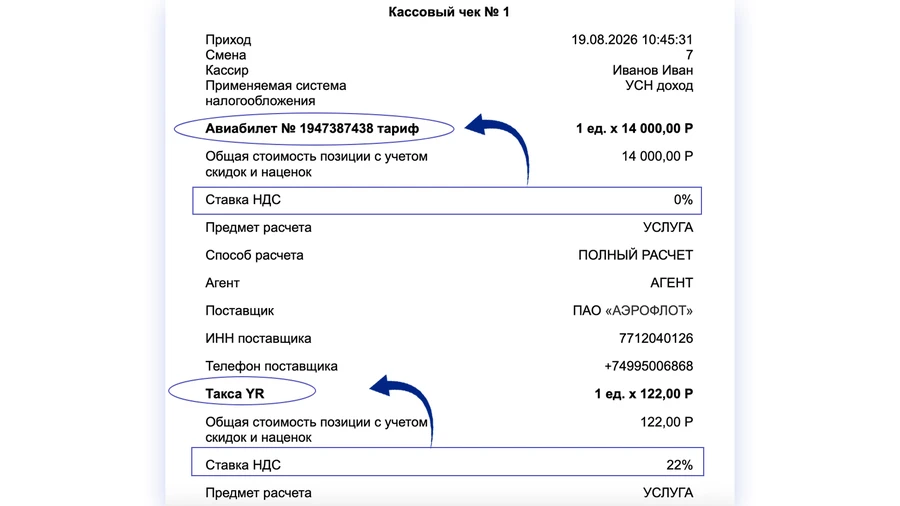

1. Бывают случаи, когда в составе одного продукта туроператора имеется несколько частей, некоторые из которых НДС облагаются, а другие – нет. Например, такое случается в случае продажи авиабилетов. В этом случае необходимо разбить предмет расчета на несколько частей и к каждой указать применяемую ставку НДС.

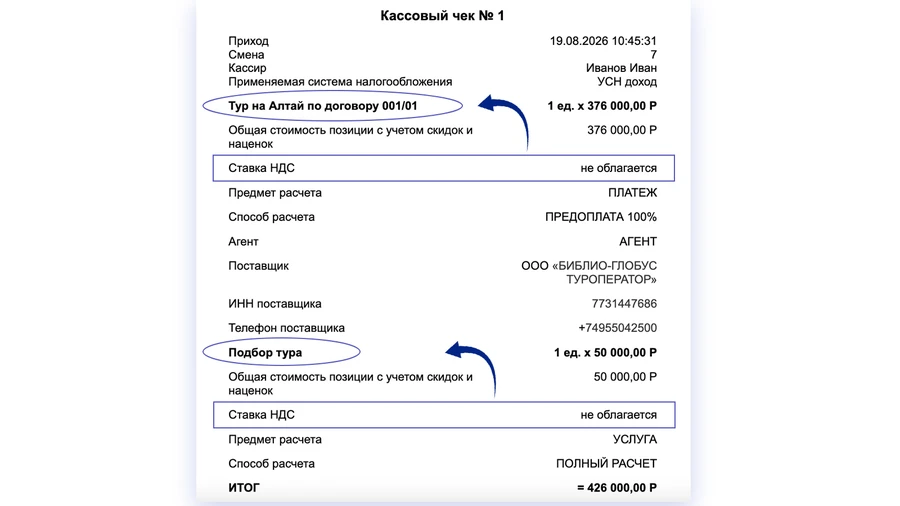

2. Если турагент оказывает клиентам собственные услуги (информационные услуги, подбор маршрута, оформление визы), то в чеке в отношении этой позиции указывается ставка НДС, уплачиваемая самим агентом. Если турагент не является плательщиком НДС, отображается строка «НДС не облагается».

Агентское вознаграждение

В чеке, выдаваемом клиенту, агентское вознаграждение указывать не обязательно. Такого требования закон не устанавливает. Однако возможны несколько моделей взаимодействия между агентом и принципалом, которые прописываются в договоре.

1. Агентское вознаграждение является частью стоимости тура. В чеке оно не выделяется отдельной строкой. Ко всей позиции применяется НДС принципала. Вознаграждение выплачивается агенту согласно договору – переводом между компаниями или взаимозачетом.

Если стороны уплачивают НДС по разным ставкам, как налоговая понимает, кто какую сумму должен уплатить? Благодаря признаку агента в чеке вся сумма тура учитывается как доход туроператора, и он уплачивает НДС со всей суммы. НДС с вознаграждения устанавливается на основании бухгалтерских документов: отчета турагента и декларации по НДС.

2. Агентское вознаграждение уплачивается клиентом отдельно. В чеке оно выделяется отдельной строкой. Для позиций указываются соответствующие ставки НДС: ставка туроператора для тура и ставка агента для вознаграждения.

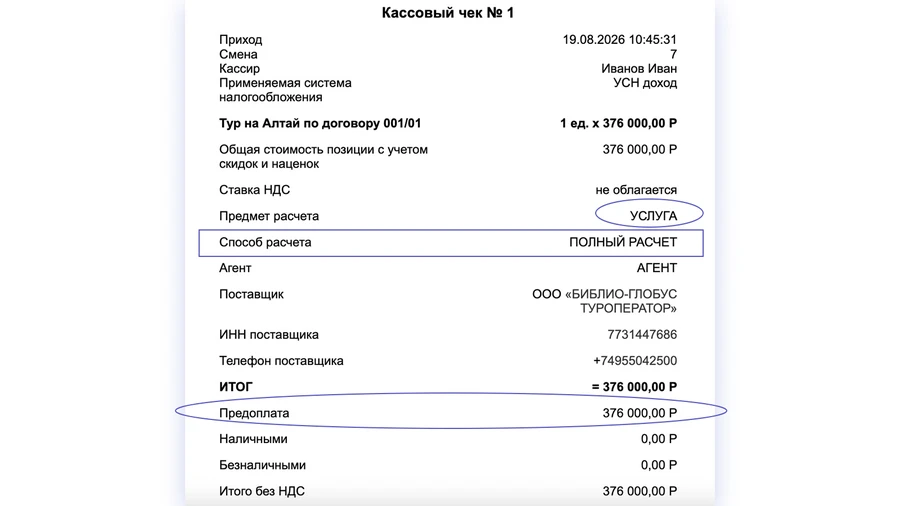

Наименование предмета расчета

Формально закон не устанавливает строгих требований к наименованию предмета расчета (тег 1030). Однако на практике ФНС и Роспотребнадзор используют данные о предмете расчета для проверки соответствия заявленных ОКВЭД фактически осуществляемой деятельности. Поэтому мы составили некоторые рекомендации по заполнению этого тега.

Корректное заполнение наименования предмета расчета особенно важно, если различные позиции в чеке облагаются НДС по разным ставкам, как указывалось выше. В таком случае необходимо четко обозначить каждый предмет расчета и ставку НДС, которая к нему применяется.

Признак способа расчета: аванс, предоплата и полный расчет

Туристская услуга почти всегда предполагает разрыв во времени между оплатой и оказанием услуги. По этой причине клиенту выдается два чека: первый в момент оплаты, второй в момент оказания услуги.

Чек на аванс выдается в момент оплаты, если еще не известно, какую именно услугу оплачивает покупатель. В этом случае наименование предмета расчета можно не указывать.

Чек на частичную или полную предоплату выдается в момент оплаты, если оплачиваемая услуга известна.

В случаях, когда покупатель оплачивает частями до начала тура, чек на частичную предоплату выдается каждый раз в момент расчета.

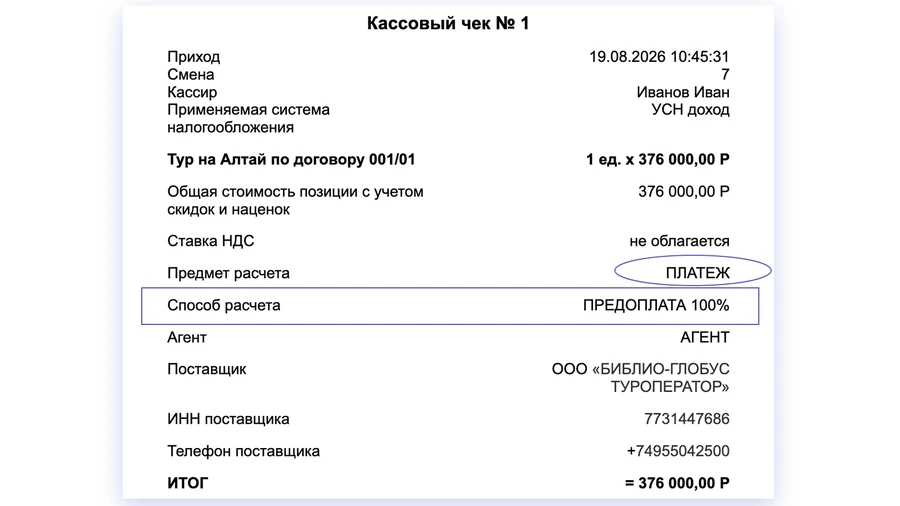

При получении аванса или предоплаты в качестве предмета расчета указывается ПЛАТЕЖ.

В момент оказания услуги выдается закрывающий чек (чек полного расчета), в котором учитываются все произведенные ранее предоплаты. В качестве предмета расчета указывается УСЛУГА.

Закрывающий чек может выдать либо турагент, либо туроператор, в зависимости от условий договора между ними.